IBPT: Empresas do Simples Nacional podem sofrer com Reforma caso não observem princípio da neutralidade

Shutterstock

Shutterstock

Ao modificar a estrutura de impostos, as companhias poderão ser diretamente impactadas, aumentando a complexidade tributária e, potencialmente, elevando a carga fiscal, diz estudo

O Instituto Brasileiro de Planejamento e Tributação (IBPT) divulga seu estudo inédito sobre “A Reforma Tributária e um RX das Empresas do Simples Nacional”, em que é feito um panorama econômico das companhias no país, com dados extraídos do Empresômetro em conformidade com todas as leis aplicáveis.

Entre os destaques, o levantamento comprova que o setor de serviços é o maior dentro do regime tributário, abrangendo mais de 11 milhões de negócios e, por meio da Reforma Tributária, ao modificar a estrutura de impostos, as empresas poderão ser diretamente impactadas, acaso as promessas do Governo não sejam observadas e mantidas. O mesmo representa 62% das companhias do Simples Nacional.

O diretor de Negócios do IBPT e também autor do material, Carlos Pinto, explica que ao modificar a estrutura de impostos com o novo regime tributário, que está em andamento, a maioria dessas companhias pode sofrer impacto, aumentando a complexidade tributária e, potencialmente, elevando a carga fiscal, além de diminuir a competitividade delas. “Isso pode gerar uma grande repercussão econômica, considerando que muitas dessas empresas são jovens e, ainda, estão em fase de consolidação. Além do fato da necessidade do conhecimento e cumprimento das obrigações acessórias que poderão ser aplicáveis a cada organização, a depender da sua escolha de recolhimento, já que poderá ser uma opção recolher o IBS e a CBS em apartado”, alerta.

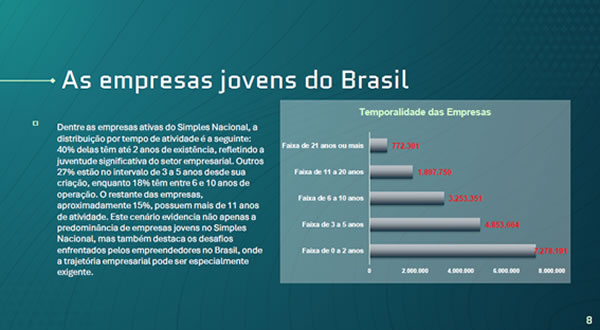

A ponderação que o diretor faz sobre as empresas “novatas” do Simples Nacional é com base na apuração do IBPT, em que 40% delas têm até dois anos de existência, refletindo a juventude significativa do setor empresarial. Outros 27% estão no intervalo de três a cinco anos desde sua criação, enquanto 18% têm entre seis e 10 anos de operação. O restante das empresas, aproximadamente 15%, possui mais de 11 anos de atividade.

Veja os dados abaixo:

Regime Tributário

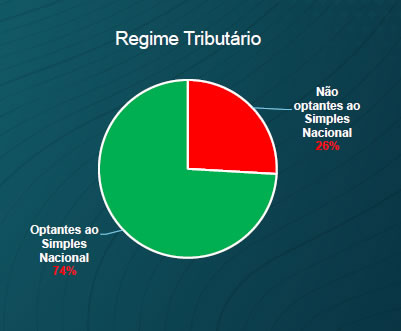

O estudo também revela a distribuição das empresas ativas no Brasil em relação a este modelo de regime tributário. São mais 24 milhões de negócios ativos, aproximadamente 18 milhões (cerca de 74%) são optantes pelo Simples Nacional, pouco mais de 6 Milhões (em torno de 26%) não fazem parte desse sistema.

Veja os dados abaixo:

Empresas por setor e porte

O Simples Nacional abriga 18 milhões de empresas ativas, sendo o setor de serviços o mais representativo, com 62% das empresas, seguido pelo comércio, com 29%. Apesar da dominância dos serviços, o material pondera um cenário de alta, com 44% das empresas com até dois anos de atividade e, apenas 10%, com mais de uma década, o que indica uma significativa presença de empresas jovens no sistema.

Veja os dados abaixo:

Índice de Atividade Empresarial do Simples Nacional

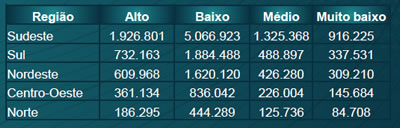

A pesquisa fez um raio-x das regiões em que mais existem empresas pertencentes ao Simples Nacional e seu potencial dentro daquela geografia. O Sudeste lidera com maior concentração de companhias com baixo Índice de Atividade Empresarial (IAE), com a soma de 5,1 milhões e o alto IAE de 1,9 milhões. “A Reforma Tributária impactará fortemente esta região, especialmente as pequenas empresas”, afirma o diretor de Negócios do IBPT, Carlos Pinto.

Na região Sul são 1,9 milhões de empresas com baixo IAE e 0,7 milhões com alto índice, no Nordeste os números são menores, sendo 1,6 milhões de companhias de baixo IAE e 0,6 milhões de alto IAE - o que demonstra que a região precisa de atenção especial para não prejudicar os pequenos empreendimentos.

Já o Centro-Oeste apresenta 0,8 milhões de companhias com baixo Índice de Atividade Empresarial e 0,4 milhões com alto IAE - trazendo a sugestão de que a reforma deve considerar a adaptabilidade dessas empresas. O Norte, com a menor concentração, de 0,4 milhões de negócios de baixo IAE e 0,2 milhões de alto IAE, destaca a vulnerabilidade às mudanças tributárias.

Veja os dados abaixo:

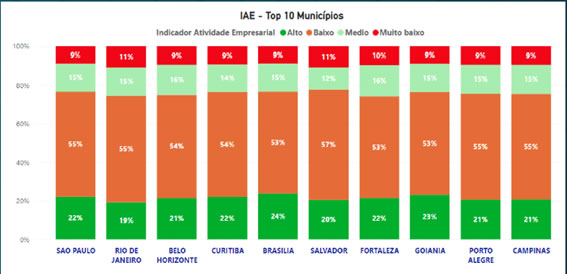

O levantamento também se aprofundou na identificação dos municípios que mais se sobressaem no Indicador de Atividade Empresarial, criando um TOP 10 de colocação. A análise consistiu nos desempenhos: alto, baixo, médio e muito baixo para avaliação. E os destaques foram para as cidades de São Paulo, Rio de Janeiro, Belo Horizonte, Curitiba, Brasília, Salvador, Fortaleza, Goiana, Porto Alegre e Campinas.

Veja os dados abaixo:

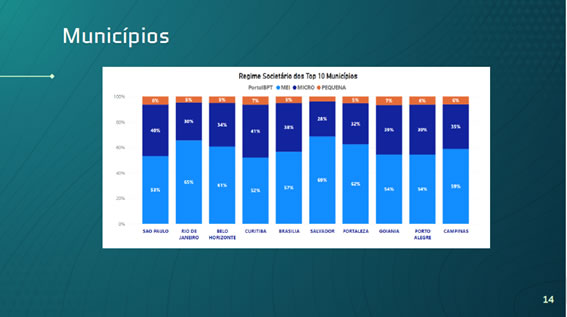

O Instituto Brasileiro de Planejamento e Tributação (IBPT) apurou o porte dos negócios, também considerando o TOP 10 Municípios, em seu Regime Societário. O Microempreendedor individual (MEI) conduz com maior presença em Salvador (69%), Rio de Janeiro (65%), Fortaleza (62%), Belo Horizonte (61%). A cidade de Curitiba (41%) lidera com micro empreendimentos, em seguida São Paulo (40%) e Goiânia e Porto Alegre (todas com 39%).

Os pequenos negócios estão hospedados em Goiânia e Curitiba (ambas 7%), seguidos por São Paulo, Campinas, Porto Alegre (todos com 6%). As cidades: Rio de Janeiro, Belo Horizonte, Brasília e Fortaleza têm menor presença deste Regime Societário (5%).

Veja os dados abaixo:

Quais são os negócios?

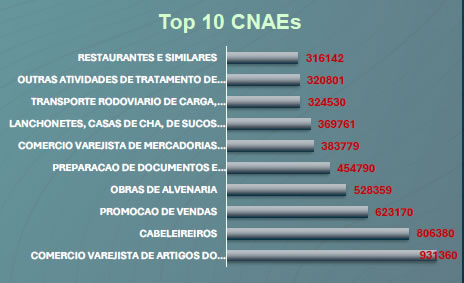

No Simples Nacional, as 10 principais colocações da Classificação Nacional das Atividades Econômicas (CNAE), em número de empresas, somam 28% do total de todos negócios ativos no país, destacando-se principalmente nos setores de Serviços e Comércio.

Entre os mais expressivos estão comércio varejista, cabeleireiros, promoção de vendas, obras de alvenaria, preparação de documentos, comércio varejista de mercadorias, lanchonete, transportes rodoviários de cargas e outros.

Veja os detalhes, em quantidade dos dados abaixo:

Onde estão as empresas?

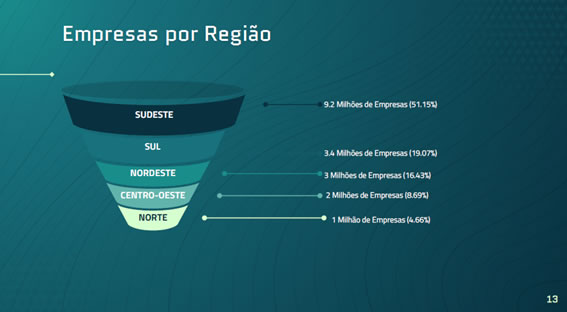

O estudo apurou que São Paulo concentra a maior parte das empresas brasileiras, com 29% do total (5,24 milhões), confirmando como o maior PIB do país. Em seguida, Minas Gerais (11%), Rio de Janeiro (9%), Paraná (7%) e Rio Grande do Sul (6%). Essa concentração é evidente na região Sudeste, que abriga 9,2 milhões de empresas, destacando-se como o polo empresarial, seguido pelo Sul, que conta com 3,4 milhões, e o Nordeste, com 3 milhões de companhias em atividade.

Veja mais detalhes dos dados abaixo:

Atacadistas do Simples Nacional

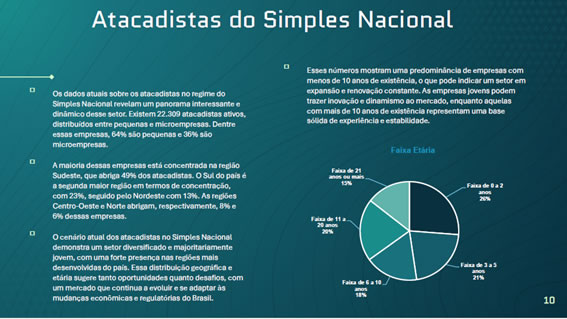

Os dados atuais sobre os atacadistas no regime do Simples Nacional revelam um panorama dinâmico desse setor. São, de acordo com o levantamento, 22.309 atacadistas ativos, distribuídos entre os portes de pequenas e microempresas. Dessa totalidade, 64% são pequenas e 36% são microempresas.

O setor atacadista brasileiro apresenta uma concentração significativa na região Sudeste, que abriga 49% das empresas do segmento. O Sul segue como a segunda maior região, com 23% de participação, seguido pelo Nordeste (13%). As regiões Centro-Oeste e Norte, por sua vez, concentram 8% e 6% das empresas atacadistas, respectivamente.

O diretor de Negócios do IBPT, Carlos Pinto, explica que o setor atacadista no Simples Nacional apresenta um perfil diversificado, com predominância de empresas jovens e concentração nas regiões mais desenvolvidas do Brasil. “Essa configuração indica um mercado em constante transformação, sujeito às influências das mudanças econômicas e regulatória, o que gera tanto oportunidades quanto desafios para os empreendedores do setor”, comenta.

“As Empresas do Lucro Real poderão se beneficiar mais do novo regime tributário, especialmente com a criação do IVA, que permite o uso de créditos fiscais. As companhias do Simples Nacional, que não geram esses créditos, podem perder competitividade, principalmente no setor de serviços e atacadista. Essa perda de competitividade pode forçar os negócios do Simples a reduzirem preços, impactando suas margens de lucro e a sustentabilidade financeira a longo prazo”, finaliza o diretor de Negócios do IBPT e, também, autor do material, Carlos Pinto

Sobre o IBPT

O Instituto Brasileiro de Planejamento e Tributação (IBPT) foi fundado em 1992, com o objetivo inicial de congregar estudiosos das ciências jurídica, contábil, social e econômica para debater sobre temas relacionados ao planejamento tributário. Desde sua fundação, o IBPT se dedica ao estudo do complexo sistema tributário no país, sendo reconhecido pela adoção de uma linguagem clara e precisa à sociedade sobre a realidade tributária brasileira. O IBPT também lançou bases e fundamentos para viabilizar a lógica da transparência fiscal, promovendo conscientização tributária.

Pioneiro na criação de estratégias de mercado para empresas e entidades setoriais a partir da análise de dados fiscais, públicos e abertos, o IBPT mantém investimentos contínuos em tecnologia e na capacitação de sua equipe para viabilizar pesquisas, estudos e serviços, possuindo o maior banco de dados privado com informações tributárias e empresariais.

Compartilhe:: Participe do GRUPO SEGS - PORTAL NACIONAL no FACEBOOK...:

https://www.facebook.com/groups/portalnacional/

<::::::::::::::::::::>

IMPORTANTE.: Voce pode replicar este artigo. desde que respeite a Autoria integralmente e a Fonte... www.segs.com.br

<::::::::::::::::::::>

No Segs, sempre todos tem seu direito de resposta, basta nos contatar e sera atendido. - Importante sobre Autoria ou Fonte..: - O Segs atua como intermediario na divulgacao de resumos de noticias (Clipping), atraves de materias, artigos, entrevistas e opinioes. - O conteudo aqui divulgado de forma gratuita, decorrem de informacoes advindas das fontes mencionadas, jamais cabera a responsabilidade pelo seu conteudo ao Segs, tudo que e divulgado e de exclusiva responsabilidade do autor e ou da fonte redatora. - "Acredito que a palavra existe para ser usada em favor do bem. E a inteligencia para nos permitir interpretar os fatos, sem paixao". (Autoria de Lucio Araujo da Cunha) - O Segs, jamais assumira responsabilidade pelo teor, exatidao ou veracidade do conteudo do material divulgado. pois trata-se de uma opiniao exclusiva do autor ou fonte mencionada. - Em caso de controversia, as partes elegem o Foro da Comarca de Santos-SP-Brasil, local oficial da empresa proprietaria do Segs e desde ja renunciam expressamente qualquer outro Foro, por mais privilegiado que seja. O Segs trata-se de uma Ferramenta automatizada e controlada por IP. - "Leia e use esta ferramenta, somente se concordar com todos os TERMOS E CONDICOES DE USO".

<::::::::::::::::::::>

")

")

")

Adicionar comentário